Anthropic 反超 OpenAI 摸到 1 万亿估值 — 翻开投资人名单 / 它要做的事比卖模型大得多

3 月 OpenAI 拿 1220 亿美元 funding round / 估值 8520 亿。5 月 28 日 Anthropic Series H 拿 650 亿美元 / 投后估值 9650 亿 / 第一次反超 OpenAI / 接近 1 万亿美元。一年前 Anthropic 全年营收 100 亿 / 这一轮宣布 run rate 470 亿 / 12 个月涨 4.7 倍。市面解释一致 — Claude Code 卖爆 + 商业模式跑通。但翻开投资人名单看到几件其他文章没怎么提的事 — Samsung / SK Hynix / Micron 三家存储芯片同时进战略投资人 + 同一天跟 Akamai 签 7 年 18 亿美元边缘云协议 + Mythos 模型即将开放(具备找漏洞 + 链式攻击能力)+ 投资人结构全是稳重老钱(Sequoia / Capital Group / Fidelity / GIC 等)/ 没有典型 AI 热钱。拼起来 — Anthropic 在搭下一代企业 + 政府 AI 基础设施栈 / 跟 1990s IBM 跟 2000s Oracle 跟 2010s Microsoft 一个级别。

5 月 28 日这天 / 海外 AI 圈的两条新闻撞在一起。

一条是 Anthropic 宣布完成 Series H 融资 —— 一笔 650 亿美元的钱 / 投后估值落在 9650 亿美元 / 接近一万亿。这个数字第一次超过 OpenAI 三月份那轮 1220 亿美元融资后的 8520 亿美元估值。两家做大模型最猛的公司 / 估值反转了。

另一条 / 是同一天 Anthropic 发布了 Claude Opus 4.8 模型 / 配套发了一个叫 Dynamic Workflows 的 agent 编排工具 / 还演示了 Claude Code 能端到端跑完几十万行代码的大型迁移。距离上一版 Opus 4.7 只过去 41 天 —— Anthropic 之前从 Opus 4.0 到 4.7 用了大半年。节奏明显在压。

两条新闻拼一起 / 整个海外科技圈这一周都在讨论同一件事 ——

Anthropic 凭什么估值反超?

讨论结论几乎一致。Claude Code 卖爆了 / 一个 CLI 工具撑起了一家公司 / 企业开发者市场被 Anthropic 抢下了。

这个解释听起来确实够了。一年前 Anthropic 全年营收 100 亿美元 / 这一轮宣布 run rate 已经做到 470 亿美元 / 12 个月涨了 4.7 倍 —— 这是过去 18 个月整个 AI 行业最猛的一段增长曲线。配合 Claude Code 在开发者圈一路狂飙的口碑 / 「卖爆 + 跑通」的解释 / 看起来逻辑闭环。

但我反复看了几遍这一轮的融资公告 / 又把投资人名单一个个对了一遍 / 发现了一件其他文章没怎么提的事 ——

Anthropic 正在做的事 / 比单纯「卖模型」大得多得多。

这件事如果看明白 / 你会重新理解为什么 9650 亿这个数字开始合理。也会重新理解 / 为什么从今年下半年开始 / 整个企业 IT 行业会被重新洗一次牌。

投资人名单里的第一个意外

先从这一轮 650 亿美元谁出钱开始看。

领投有 4 家 —— Altimeter Capital(Brad Gerstner 的对冲基金)/ Dragoneer / Greenoaks Capital / Sequoia Capital。据知情人士披露 / 每家这一轮投了 20 亿美元以上 / 加在一起就是 80 亿美金的领投盘子。

联合领投有 6 家 —— Capital Group(美国老牌共同基金管理者 / 管 2 万亿美元资产)/ Coatue Management / D1 Capital Partners / GIC(新加坡主权财富基金)/ ICONIQ Capital / XN。

后面跟投的机构 / 名字也都不陌生 —— Baillie Gifford(苏格兰百年资管 / 曾经是 Tesla / Amazon 的大股东)/ Blackstone(黑石)/ Brookfield / D.E. Shaw Ventures / DST Global / Fidelity Management & Research。

这些名字加起来 / 你会发现一件事 ——

全部都是老牌华尔街资管 + 老牌主权基金 + 老牌私募。

没有 SoftBank。没有 Tiger Global。没有典型的「AI 热钱」基金。也没有那种平时在硅谷狂撒钱、专门 chase 增长故事的成长基金。

对比一下 OpenAI 这两年的核心投资方 ——MGX(阿联酋主权 AI 基金 / 专门为 AI 设立)/ SoftBank / Microsoft / Khosla Ventures / 还有那一系列硅谷增长基金。

OpenAI 那张名单是「主权热钱 + 战略大厂 + 成长基金」结构。Anthropic 这张名单是「稳重老钱 + 长周期资管 + 主权配置」结构。

这两种结构 / 在二级市场上对应的是完全不同的两类公司。

第一种结构对应消费互联网龙头 —— 高估值 / 高想象力 / 重增长 / 不重短期现金流。Meta / Snap / Pinterest / 早期的 Uber / 都是这条路。

第二种结构对应企业基础设施巨头 —— 估值偏稳 / 看长合同 / 看续费率 / 看现金流可预测性。Oracle / Salesforce / ServiceNow / Palantir / 都是这条路。

资金会选择跟自己投资逻辑匹配的标的。Anthropic 这张名单 / 在告诉你 —— 它的资金端正在把它定价成「企业基础设施巨头」 / 不是「消费互联网龙头」。

这是第一个意外。但还不是最意外的。

第二个意外 / 在战略投资人名单里

这一轮领投 + 跟投后面 / Anthropic 自己披露了「strategic infrastructure partners」名单 —— 战略基础设施合作伙伴。

3 个名字 ——

Samsung。SK Hynix。Micron。

三家做存储芯片的公司 / 同时进了 Anthropic 的战略投资人。

这件事在 AI 行业过去 5 年都没有先例。

一般 AI 模型公司的战略投资方 / 跑不出三类 —— 云大厂(Microsoft / Amazon / Google / Oracle)/ 重点客户(Stripe / Notion / Salesforce)/ 芯片头部(Nvidia / 偶尔 AMD)。

Samsung / SK Hynix / Micron 这三家做的是 DRAM / HBM 高带宽内存 / NAND 闪存。这是 AI 推理和训练的「血液」 —— 模型权重要放在 HBM 里 / KV cache 要在内存里反复刷 / 长上下文要在存储里调取。但它们做的不是「直接卖模型」相关的东西。

三家同时进 Anthropic 战略 / 只能意味着一件事 ——

Anthropic 在押一件跟「卖模型」完全不同的事。

这件事跟存储芯片的关系 / 等下一节就清楚了。

5 月 28 日同一天还签了另一份 18 亿美元合同

Opus 4.8 发布 + Series H 关闭 + 还有第三件事 / 5/28 同一天 ——

Anthropic 跟 Akamai Technologies 签了一份 7 年 18 亿美元的云协议。

Akamai 这家公司 / 国内读者可能不熟。它是 90 年代末从 MIT 走出来的一家 CDN(内容分发网络)老牌 / 创始人之一 Daniel Lewin 在 9/11 当天死在飞机上 / 是那次袭击的第一位遇难者。

Akamai 跟 AWS / Microsoft Azure / Google Cloud 那种主流云不一样 —— 它的服务器分布在全球 4200+ 个城市的边缘节点上 / 而非集中在几个超大数据中心。每个节点离最终用户只有 1-2 跳网络距离。

过去 25 年 / Akamai 的主业是「让你看的视频 / 加载的网页 / 玩的游戏 / 离你更近」。

Anthropic 这一笔 18 亿美元 / 是要 Akamai 干一件具体的事 ——

让 Claude 跑在边缘 / 不只跑在中央云。

为啥要这么干 / Anthropic 自己在公告里给了一个数字 —— 它的 API 使用量过去一年涨了大约 80 倍。

80 倍是个什么概念?

如果 Anthropic 一年前每天处理 1 亿次 API 调用 / 现在就是 80 亿次。每次调用平均要读取几千 token 的上下文 / 算几千 token 的输出 / 中间还要查 KV cache / 拉模型权重。

这个量级 / 全部走中央云推理 —— 延迟太高(用户输入到 AI 回答之间要等几秒)/ 成本太贵(每张 H100 GPU 时租金都在涨)/ 带宽吃不住(数据中心出口流量爆表)。

要继续 scale / Anthropic 只能往一个方向走 —— 推理下沉。

推理下沉的意思是 —— 不要让用户的请求老远跑到加州的 AWS 机房 / 而是把模型部分跑在离用户更近的节点上。东京的用户 / 在东京边缘节点上跑 Claude。法兰克福的用户 / 在德国边缘节点上跑。这样延迟从几百毫秒降到几十毫秒 / 出口带宽压力分散了 / 用户体验也好得多。

这就是「边缘推理」。

边缘推理需要什么?

第一 / 需要遍布全球的边缘服务器 —— 这就是 Akamai 提供的 4200+ 节点。

第二 / 需要在每个节点上有足够的算力 + 内存 + 存储 —— 这就是 Samsung / SK Hynix / Micron 这三家存储芯片公司能提供的。

边缘节点的特点是 —— 不可能装一柜子 GPU(太贵太热)/ 必须高效利用每一颗芯片的内存带宽。Samsung 的 HBM4 / SK Hynix 的 next-gen HBM / Micron 的 LPDDR5X —— 这些产品决定边缘推理的瓶颈在哪里。

所以你回头看 ——

投资人名单里 Samsung + SK Hynix + Micron 进战略投资 / 不是巧合。

跟 Akamai 18 亿美元 7 年合同 / 不是巧合。

这两件事是同一条战略路径上的两个动作 ——

Anthropic 在押下一代 AI 计算栈。这个栈不会全部跑在中央云上 —— 它会分布在中央云 + 边缘节点 + 用户设备三层。这件事如果走通 / Anthropic 不再是单纯的「模型公司」 —— 它是「AI 计算栈基础设施供应商」。

这是个比 OpenAI 那种「卖 ChatGPT 订阅」大得多得多的位置。

第三件事 / 还没正式发布的 Mythos

Opus 4.8 发布同一天 / Anthropic 在公告里塞了一句话 ——

「我们的 Mythos-class 模型 / 即将向所有客户开放。just a few weeks。」

Mythos 是什么?

之前 Anthropic 给过一个 tentative 预览。当时预览没几天就被叫停 —— 理由是「raised cybersecurity concerns」/ 引发了网络安全担忧。

那这个模型具体能干什么 / Anthropic 自己在公告里描述得清清楚楚 ——

Mythos「has the ability to find vulnerabilities in existing software and chain these vulnerabilities together to execute sophisticated cyber attacks」。

翻译过来 —— Mythos 能扫描现有的软件 / 找出里面的漏洞 / 把这些漏洞链起来 / 执行复杂的网络攻击。

这是一个能干红队 + 渗透测试 + 漏洞利用链生成的模型。

在网络安全行业 / 这种能力叫「offensive cyber capabilities」 —— 进攻性网络能力。过去只有少数国家级 APT 团队和顶尖商业安全公司(Mandiant / CrowdStrike)有这种能力。

正常的 AI 公司 / 这种能力打死都不会主动开放。

你想想 OpenAI 如果开放类似能力会发生什么 —— 第二天就会有 prompt injection 让 ChatGPT 帮你生成钓鱼邮件 / 第三天有人用它攻击美国电网 / 第四天 Sam Altman 上国会听证会。

Anthropic 准备放。原话是「coming weeks」。

为啥它敢放?

我的猜测有两层 ——

第一层 —— Anthropic 整个品牌定位就是「safety + alignment + responsible scaling」。从 2021 年它从 OpenAI 分裂出来 / 创始人 Dario Amodei + Daniela Amodei 兄妹的核心叙事就是「我们做最安全的 AI」。这个品牌资产意味着 —— Anthropic 放 cyber 能力 / 监管会更宽容 / 客户会更信任。同样的能力放在 OpenAI 手里 / Sam Altman 当天就要发推道歉。这是 brand moat。

第二层 —— Anthropic 大概率在抢一个其他 AI 公司不敢进的市场。这个市场是 ——

政府 + 国防 + 关键基础设施防御 + 大型企业内部安全。

这条线的客户是 —— 美国国防部 / 国安局 / CIA / 银行 / 电网公司 / 大型制造业。它们每年在 cybersecurity 上花的钱 —— 全球加起来超过 2000 亿美元 —— 而且增速一直在 12-15%。

这条线过去最大的玩家是谁?Palantir。Palantir 现在市值 4000 亿美元左右(截至 2026 年初)/ 主要靠的就是政府 + 国防 + 关键行业的长期合同。

如果 Anthropic 通过 Mythos + Claude 整套方案 / 切入这个市场的哪怕 20% / 那就是 400 亿美元每年的长期合同 —— 这是 OpenAI 那种「ChatGPT 订阅」模式永远做不到的高利润长合同生意。

Mythos 上线 —— Anthropic 进入一个其他大模型公司不敢进的市场。这又是一块全新的拼图。

把这 3 件事拼起来

现在我们把 Anthropic 5 月底这三件事拼一起看 ——

第一件 / 投资人名单里 Samsung + SK Hynix + Micron 三家存储芯片同时进战略投资。

第二件 / 跟 Akamai 签 7 年 18 亿美元的边缘云协议 / 押下一代分布式 AI 推理基础设施。

第三件 / 即将开放 Mythos 模型 / cyber 能力 / 抢政府 + 国防 + 关键行业市场。

每件单看 / 都是这一周一条独立的行业新闻 / 不会让人觉得多么了不起。

拼起来 ——

Anthropic 在做的事比「卖模型」大得多得多。

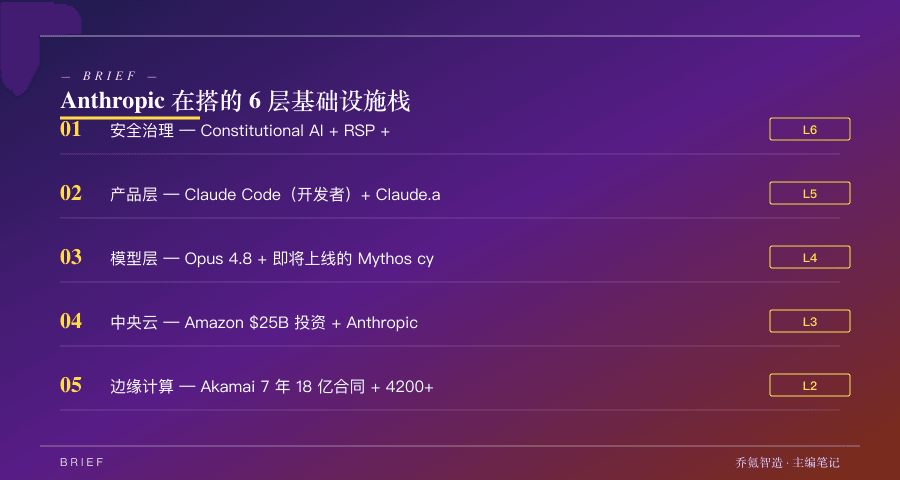

它在搭一个东西 —— 下一代企业 + 政府 AI 基础设施栈。

这个栈完整看起来是这样 ——

最底层 / 是芯片 + 存储合作(Samsung / SK Hynix / Micron 战略投资 / 拿到下一代 HBM + LPDDR 优先供应)。

再往上 / 是计算分布(Akamai 18 亿美元 7 年合同 / 4200+ 边缘节点 / 推理下沉到离用户最近的地方)。

再往上 / 是主权云大厂(Amazon $25B 投资 / Anthropic 承诺 $100B 给 AWS 10 年合同 / 把中央云超大算力锁定)。

再往上 / 是模型层(Opus 4.8 + 即将上线的 Mythos / 覆盖通用推理 + 编程 + cyber 安全)。

再往上 / 是产品层(Claude Code 当作开发者入口 + Claude.ai 当作企业知识工作入口)。

最上层 / 是安全 + 治理(Anthropic 整个品牌资产 + Constitutional AI 那套方法论 + RSP 框架)。

这 6 层加在一起 —— Anthropic 卖的就不是 API 调用次数了。它卖的是 ——

「企业 AI 大脑」 + 部署能力 + 算力配套 + 安全保障 + 治理框架 一揽子方案。

你是一家美国大银行 / 想全公司接入 AI —— Anthropic 一家可以包你下来 / 不用再签 10 家供应商。

你是一个州政府 / 想用 AI 自动化福利审核 —— Anthropic 一家可以从模型到部署到合规全包。

你是一家大制造业 / 想做 Industrial AI —— Anthropic 一家可以从边缘到云全栈给你。

这个体量已经超出 SaaS 公司的范畴。对标的是企业基础设施巨头那种位置 ——

IBM 在 1990 年代是这个位置 —— 它不只卖硬件 / 它卖「企业计算整体解决方案」。每家《财富》500 强公司都是 IBM 的长期合同客户 / 一签就是 10 年 20 年。IBM 在 1990 年代鼎盛期市值最高摸过 2000 亿美元 —— 换算到今天大约 5000-6000 亿美元购买力。

Oracle 在 2000 年代是这个位置 —— 它卖企业数据库 / 但本质上卖的是「企业数据基础设施」。Larry Ellison 一手把 Oracle 做成全球大企业 IT 部门躲不开的供应商 / 现在市值 1.5 万亿美元左右。

Microsoft 在 2010 年代云转型那个阶段是这个位置 —— Satya Nadella 接手时 Microsoft 市值 3000 亿美元 / 通过 Azure 把自己重新定位成「企业云基础设施」/ 现在市值 3.5 万亿美元。

Anthropic 想做的是 2020 年代的这个位置 —— 企业 + 政府 AI 基础设施巨头。

9650 亿美元估值放在这个对标里 / 一下就合理了。它不是在跟 OpenAI 比「下个月有多少 ChatGPT 订阅」 —— 它是在跟 Microsoft / Oracle / Palantir 抢「下一代企业 IT 基础设施」位置。

投资人结构其实也在印证这件事

现在回头看那张「稳重老钱」名单 / 你会发现资金端的逻辑也是匹配的 ——

Sequoia / Capital Group / Fidelity / GIC / Baillie Gifford / Blackstone / Brookfield ——

这些资金管理的是养老金 / 主权财富 / 长期 family office。它们的偏好是 ——

长周期。可预测现金流。巨型企业级生意。低波动率。20-30 年看得清楚。

它们买 Anthropic / 买的是「未来 10-15 年企业 AI 基础设施龙头」地位。

它们看的是 ——

Anthropic 能签下多少 Global 5000 企业的长期合同。能拿到多少政府 take-or-pay 协议。能在多少国家拿到关键基础设施供应商资质。能不能在 IPO 之后稳定每年增长 30-40% / 保持 70% 以上毛利率。

它们看的不是 ——「ChatGPT 这个产品下个月有多少日活」「Sora 下一个视频会不会刷屏」「o4 在数学测评上能不能拿第一」。

OpenAI 那种 MGX + SoftBank + Khosla 结构 —— 押的是「消费 + 增长 + 想象力 + 大事件驱动估值」。

两种押注。两种公司形态。两种退出路径。

5 月 28 日这一笔 / 估值上反超 OpenAI / 本质上是 ——

AI 行业资金第一次集中投票 —— 「企业基础设施路线」赢过「消费增长路线」。

中国这边 / 同一周也在发生同样的事

上面讲的是海外。回头看中国 / 5 月最后这两周 / 国内大模型公司其实在做同样性质的动作 —— 也都在搭「自己版本的企业 AI 基础设施栈」 —— 路径各自不同 / 但方向一致。

DeepSeek —— 5 月 31 日今天 / V4-Pro API 永久降价到原价 1/4 / 输入缓存命中 0.025 元 / 百万 tokens / 输入未命中 3 元 / 输出 6 元。这个价位在全球大模型 API 里基本是最低档。同期 700 亿人民币融资接近尾声 / 投前估值 450 亿美元 / 创中国 AI 大模型史上首轮融资规模纪录。梁文锋公开承诺继续做开源 / 公司主要目标是「推动技术边界 / 不是尽快变现」。DeepSeek 的押注是 ——「极致便宜的开源底座 + 强工程基因」 / 用价格把整个市场往自己这边拉。

阿里 —— 5/20 云栖大会一次性发了 Qwen3.7-Max(旗舰模型 / 演示在没见过的自家芯片上 35 小时自主优化 1158 次工具调用拿到 10x 加速)+ 千问云平台(聚合 Qwen + DeepSeek + Kimi 等 150+ 模型 API)+ 自研 T-Head ZW-M890 PPU 芯片 + Panjiu AL128 rack-scale 服务器(128 颗 M890 互联)—— 整套「AI 工厂」端到端栈。前 5 个月阿里云 MaaS Token 收入涨 15 倍 / AI 服务年化冲刺 300 亿。阿里在搭的是「全栈一体化的企业 AI 基础设施」 / 跟 Anthropic 思路最接近的中国公司。

字节 —— 5/28 火山引擎推 Agent Plan / 聚合 Doubao-Seed / Seedance / Seedream + GLM-5.1 + Kimi-K2.6 等模型。叠加抖音 / 今日头条的数据飞轮 + 整套云基础设施。字节路径是「内容生态 + 大模型 + agent 平台」三位一体 —— 用自己的内容场景反哺模型 + agent。

智谱 —— 5/28 推 GLM-5.1 高速版 API / 输出速度 400 tokens/s / 30 秒内完成复杂网页代码生成 / Agent Swarm 可瞬间调度 50 个不同人格并行回答。智谱押的是「速度 + agent 编排」 / 跟 Anthropic Dynamic Workflows 一个方向。

腾讯混元 —— 5 月开源新一代翻译大模型 Hy-MT2(1.8B / 7B / 30B-A3B 三个尺寸)/ 支持 33 种语言互译 + 5 种民汉/方言。腾讯路径偏「具体垂类做深 + 微信生态联动」。

这 5 家加起来 —— 国内基本形成了「全栈派 / 极致价格派 / 内容生态派 / 速度 agent 派 / 垂类深耕派」5 种企业 AI 基础设施路径。

谁能跑出来 / 接下来 12 个月会见分晓。

按目前形态判断 / 阿里和字节最有戏 —— 因为它们有完整的「自家云 + 自家模型 + 自家芯片 + 自家产品入口 + 自家应用场景」端到端栈 / 这跟 Anthropic 通过 Akamai + Amazon + Samsung 这种「合纵连横」搭出来的栈 / 性质上是同一档东西。DeepSeek 模型能力 + 价格猛 / 但缺生态。智谱 + 腾讯混元各有一块。

中国版本的「AI 基础设施巨头」最终能不能在 12-24 个月内成型 —— 这是接下来一年中国 AI 行业最重要的看点。

对普通人意味着什么

讲到这里 / 你可能会问 —— 这些公司估值再高 / 跟我有啥关系?

关系挺大。我列 3 件具体的事 ——

第一件 / 你工作的公司会变。

如果你在大公司(无论中外)/ 12-18 个月内大概率会签某家「企业 AI 基础设施巨头」的长合同。海外大概率是 Anthropic / Microsoft(捆 OpenAI 转包)/ Google / Oracle 之一。国内大概率是阿里 / 字节 / DeepSeek 之一。

这件事跟你具体的工作流直接相关 —— 你日常用的内部系统 / 内部知识库 / 内部协作工具 / Slack 类即时通讯 / Salesforce 类 CRM —— 12 个月内会接入这家「企业 AI 大脑」。

你写的每份周报。你跟客户的每次邮件。你做的每份方案。你在内部讨论里的每个判断。

都会被这个 AI 大脑看到 / 整理 / 学习。

好的方面 —— 你的重复劳动会被吃掉。整理会议纪要 / 翻译合同 / 做报表 / 查公司内部资料 —— 这些事不再需要你做。

坏的方面 —— 你的产出会被持续度量。哪些员工的输出真有价值 / 哪些是水活 —— AI 大脑会看得比你的直属老板清楚。

这件事正在发生。不会等到 5 年后 / 12 个月内就会出现。

第二件 / 如果你考虑买 AI 公司的股票。

Anthropic IPO 时间窗口已经透出来 —— 2026 年 10-11 月。OpenAI 也在 IPO 倒计时。Forge Global 报道两家路演大概率撞在同一窗口。

这是 1995 年「网景上市」以来 / 科技行业最猛的 IPO 窗口期 —— 那一年网景上市开启了第一波互联网泡沫。Anthropic 和 OpenAI 上市大概率也会开启一波 AI 泡沫。

但要小心 —— 9650 亿美元估值 / run rate 470 亿美元 / 估值除以营收倍数 = 20 倍以上。1995-2000 年互联网泡沫顶端 / 龙头公司的估值除以营收倍数 / 巅峰期也就 30-40 倍。Anthropic 现在的位置 / 已经接近泡沫顶端的估值水平。

这不代表 Anthropic 会跌 —— 它有 4.7 倍营收增长撑着。但 9650 亿美元已经把「未来 10 年成为企业 AI 基础设施龙头」这个剧本 priced in 进去了。剧本要演完 / 才能撑住这个估值。

如果你打算 IPO 当天买 —— 想清楚你是在买未来还是在接盘。

第三件 / 你的职业要重新规划。

这是 5 件事里最长期的。

企业 AI 基础设施铺开之后 / 中层管理岗位的需求会先减少。AI 大脑能做的事 —— 信息汇总 / 报表整理 / 跨部门协调 / 任务派发 / 进度跟踪 —— 这些事过去是中层管理者的核心价值。

反过来 / 两类岗位的需求会上升 ——

一类是「能跟 AI 大脑协作 + 给 AI 大脑指方向 + 验证 AI 输出」的高级专业岗位 —— 高级工程师 / 高级产品 / 高级研究员 / 高级律师 / 高级医生。

另一类是「AI 大脑碰不到的物理世界活儿」 —— 高级护理 / 维修 / 装修 / 教练 / 个人服务。

中间那一层 —— 普通白领 / 中层管理 / 标准化文职 —— 这一层会被压缩。

这件事的时间表大概是 24-36 个月内出现明显信号。

如果你现在就在中间那一层 —— 用接下来 12 个月想清楚你要往哪一头走。

最后

5 月 28 日 Anthropic 这一笔 650 亿美元 / 表面看是「AI 公司估值再创新高」 / 跟过去两年那些 200 亿 / 500 亿 / 800 亿融资轮没本质区别。

往下挖一层 —— 是「Claude Code 商业模式跑通了」。

再往下挖一层 / 看完投资人名单 + Akamai 合同 + Mythos 即将上线这三件事拼起来 —— 是 ——

Anthropic 在抢一个企业 + 政府基础设施巨头位置 / 对标的是 1990s IBM 跟 2000s Oracle 跟 2010s Microsoft 一个级别。

这一波 AI 革命 / 最后被记住的不会是哪家公司估值最高 —— 估值是会变的 / 9650 亿美元也可能 12 个月后变成 5000 亿。

会被记住的是 ——

有人在搭未来 10-15 年所有大公司 + 所有政府机构都得用的 AI 大脑 + 基础设施。

海外有 Anthropic 押「企业基础设施」路线。OpenAI 押「消费 + 增长」路线。Microsoft / Amazon / Google 在打自己的牌。Palantir 在守自己的政府市场地盘。

国内有阿里押「全栈一体化」路线。字节押「内容生态 + agent 平台」路线。DeepSeek 押「极致价格 + 开源底座」路线。智谱 + 腾讯 + 智能 + 月之暗面 各自在跑。

这场比赛 / 跑了 18 个月。今年下半年开始进入决赛圈。

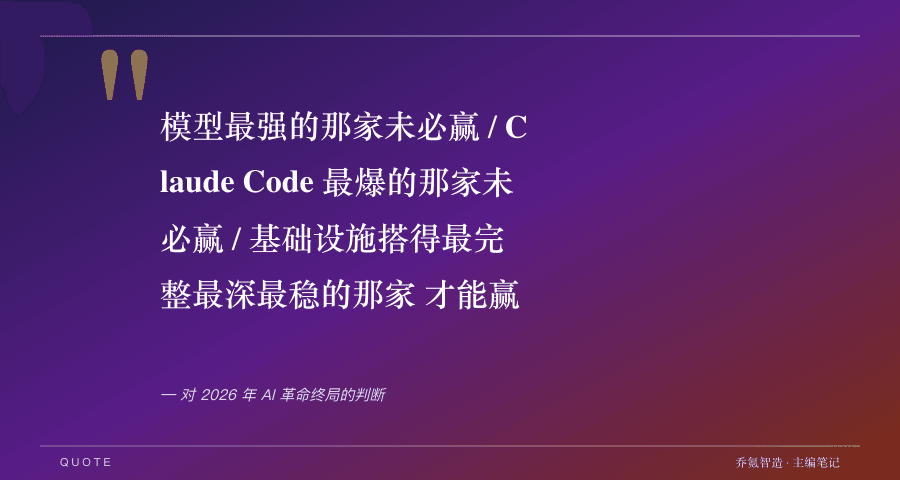

谁搭得最完整 / 谁能签下最多长合同 / 谁能活到 IPO + 之后 5 年的市场考验 —— 谁就是这一波 AI 革命的最大赢家。

模型最强的那家未必赢。Claude Code 最爆的那家未必赢。

基础设施搭得最完整、最深、最稳的那家 —— 才能赢。